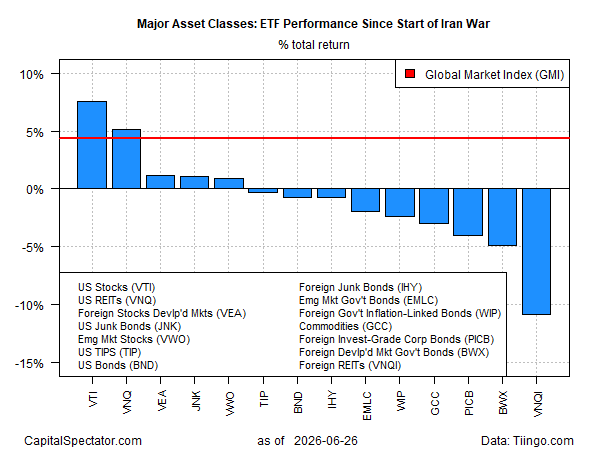

Geopolitiniai analitikai ginčijasi, kas triumfavo Artimųjų Rytų konflikte, tačiau, vertinant pagal turto kainas, aiškus nugalėtojas yra JAV. Vertinant pagrindines turto klases naudojant ETF tarpinių rodiklių rinkinį, matyti, kad Amerikos akcijos nugalėjo kovą dėl rezultatų iki penktadienio uždarymo (birželio 26 d.).

Vanguard Total US Stock Market ETF (VTI) pakilo 7,8% nuo tada, kai JAV ir Izraelis vasario 28 d. užpuolė Iraną. JAV nekilnojamojo turto investiciniai fondai (VNQ) yra antroje vietoje, pakilę šiek tiek daugiau nei 5% nuo karo pradžios.

Likusi lauko dalis toli atsilieka ir skelbia nedidelį pelną arba nuostolius. Kai kuriose rinkose nuosmukis nuo kovos pradžios buvo staigus. Pasaulio nekilnojamojo turto akcijos, buvusios JAV (VNQI), nukentėjo ypač stipriai – prarado beveik 11%.

Amerikiečių akcijų pranašumas yra stulbinantis, bet nestebinantis dėl dviejų priežasčių. Pirma, JAV tapo didžiausia pasaulyje naftos gamintoja ir todėl beveik savarankiškai apsirūpina energija. Naftos kaina vis dar vertinama visame pasaulyje, todėl naftos eksporto iš Persijos įlankos praradimas padidino energijos kainas Amerikoje. Tačiau gebėjimas gaminti naftą ir dujas tokiu lygiu, kuris sumažintų priklausomybę nuo importo, buvo esminis JAV ekonomikos atsparumo veiksnys.

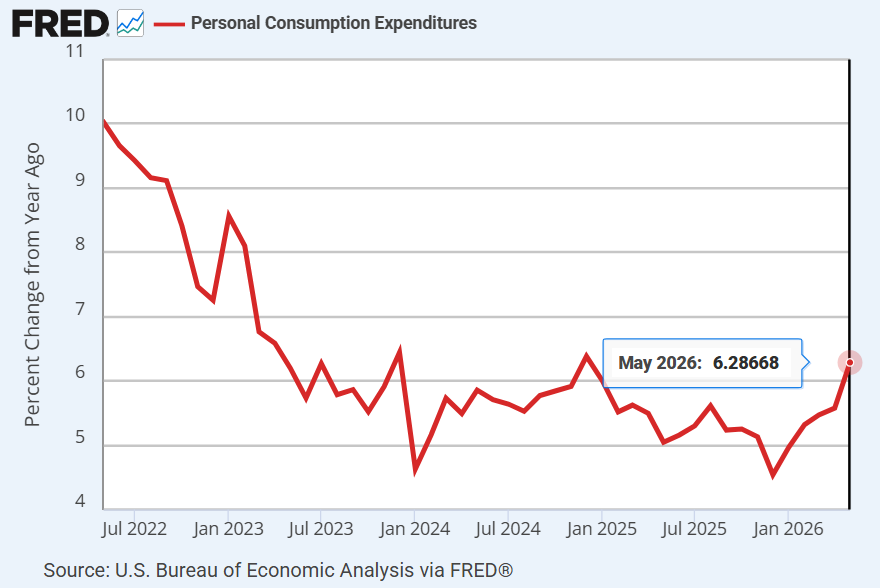

Praėjusią savaitę vyriausybė pranešė, kad JAV vartotojų išlaidos – pagrindinė ekonominės veiklos varomoji jėga – gegužę išaugo, o tai rodo, kad Artimųjų Rytų konflikto padariniai iki šiol turėjo ribotą poveikį Main Street verslo veiklai.

JAV vartotojų išlaidos gegužę išaugo, net kai kainos kilo sparčiausiai per daugiau nei trejus metus, o tai rodo, kad amerikiečiai laukia Irano karo pasekmių. Stiprumas didina metines asmeninio vartojimo išlaidų tendencijas, kurios per praėjusį mėnesį išaugo 6,3 %, o tai yra didžiausias tempas per pusantrų metų.

Smarkus pajamų augimas taip pat palaiko JAV rinką. „FactSet“ praneša, kad „S&P 500“ pajamos antrąjį ketvirtį išaugo 23%, palyginti su lygiu prieš metus, o tai reiškia antrąjį ketvirtį iš eilės, kai pajamos auga daugiau nei 20%.

Infliacija tebėra laukinė korta tiek ekonomikai, tiek finansų rinkoms. Analitikai ir toliau diskutuoja, ar bendros infliacijos padidėjimas dėl padidėjusių naftos kainų bus laikinas. Staigus naftos kainų kritimas pastarosiomis savaitėmis, atrodo, įtikina obligacijų rinką, kad jei Federalinis rezervų bankas padidins palūkanų normas, politikos pokytis bus nedidelis ir galbūt trumpalaikis.

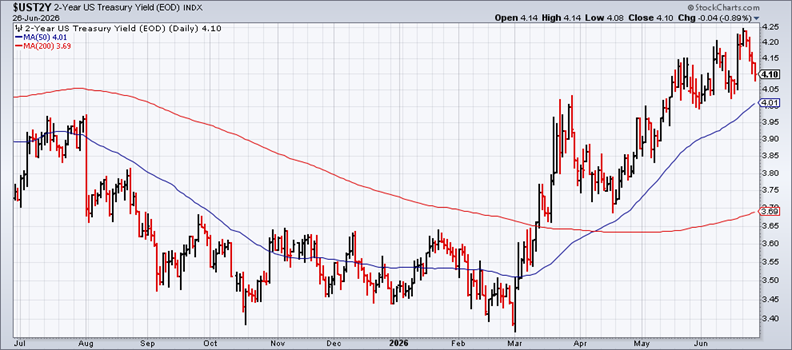

Optimistiniam infliacijos scenarijui bus dar didesnė įtampa, jei politikos požiūriu jautrus JAV 2 metų iždo pajamingumas toliau kils. Nuo kovo mėnesio šis terminas, plačiai laikomas Fed palūkanų normos lūkesčių pavyzdžiu, smarkiai išaugo. Tačiau penktadienį jis sumažėjo ketvirtą dieną ir nusistovėjo ties 4,1%.

Jei 2 metų pajamingumas vėl kils ir toliau viršys dabartinį FED tikslinį 3,50–3,75 % diapazoną, akcijų priešvėjis greičiausiai sustiprės. Didesnis iždo pajamingumas parodytų padidėjusį susirūpinimą dėl infliacijos perspektyvų ir būtinybės didinti FED palūkanų normas. Tuo pačiu metu obligacijos būtų konkurencingesnė alternatyva akcijoms.

Irano konflikto naujienos ir toliau vaidins pagrindinį vaidmenį, kaip rinkos vertina geopolitinę ir makro riziką. Nuo šio ryto buvo paskelbtas dar vienas JAV ir Irano susitarimas „atsitraukti“ po daugybės išpuolių Hormūzo sąsiauryje ir aplink jį.

Kyla klausimas, ar Artimųjų Rytų konflikto poveikis rinkai blėsta, investuotojams pripratus prie naujo status quo Persijos įlankoje. Atsakymą bent iš dalies lems 2 metų derliaus paklaida ateinančiomis dienomis ir savaitėmis.

Ar didėja recesijos rizika? Stebėkite perspektyvas užsiprenumeravę:

JAV verslo ciklo rizikos ataskaita

Nuoroda į informacijos šaltinį