Panašu, kad praėjusios savaitės pabaigoje pasaulines rinkas sukrėtęs pardavimas tęsis ir pirmadienį. Dėl prastesnių nei tikėtasi naujienų JAV darbo rinkai pakilusios nuotaikos dėl rizikos išmušė įkandin aukštaūgių Amerikos akcijų rinkos. Tačiau net ir po praėjusios savaitės smūgio JAV akcijos vis dar pirmauja pagrindinės turto klasės plačiu skirtumu. Tačiau dabartinėmis sąlygomis ši priemoka rodo, kad JAV akcijos vis dar yra pažeidžiamos „normalizuojančių“ rezultatų palyginimo laikotarpiu.

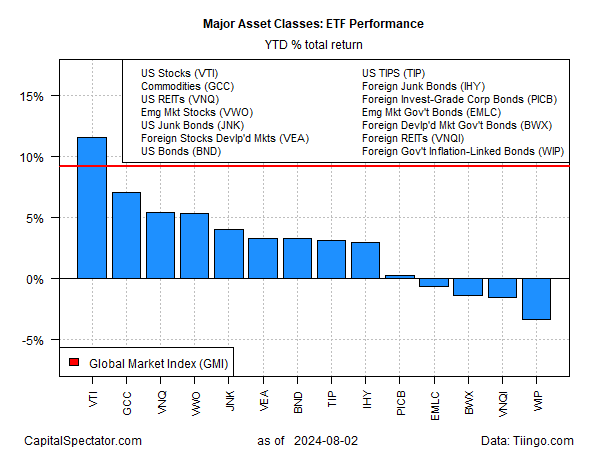

Iki penktadienio pabaigos (rugpjūčio 2 d.) JAV akcijos vis dar buvo pasaulinės lyderės, remiantis ETF tarpinių serverių rinkiniu. „Vanguard Total US Stock Market ETF“ (VTI) 2024 m. išaugo 11,6 %. Nors tai gerokai mažiau nei per metus iki šios dienos, kuris buvo paskelbtas vos dienomis ar savaitėmis anksčiau, avansas ir toliau atspindi nemažą priemoką, palyginti su likusia rinka.

Tačiau atotrūkis tarp JAV akcijų ir kitų turto klasių mažėja. Pavyzdžiui, dar liepos pradžioje JAV akcijos apytiksliai 18 procentinių punktų lenkė JAV obligacijas (BND). Nuo penktadienio didelis skirtumas smarkiai sumažėjo iki maždaug 8 procentinių punktų.

Uždarymo skirtumas yra slenkančių akcijų kainų ir kylančių obligacijų šalutinis produktas. JAV 10 metų iždo pajamingumas praėjusią savaitę smarkiai krito, penktadienį uždarytas ties 3,79%, žemiausio nuo gruodžio mėnesio, o tai lydėjo dramatiškas fiksuotų pajamų kainų kilimas.

Pasikeitus rinkos nuotaikoms, didesnis palūkanų normų sumažinimas dabar yra beveik tikras. Fed fondų ateities sandoriai šį rytą nustato 99,5 % tikimybę, kad rugsėjo 18 d. FOMC susitikimas bus sumažintas 50 bazinių punktų.

Neįprastai didelė JAV akcijų ir JAV obligacijų priemoka pastaraisiais metais visada normalizavosi, tačiau dėl įvairių priežasčių išliko didelė premija. Kyla klausimas, ar žiūrime į naują rinkos perbalansavimo laikotarpį? Niekas tiksliai nežino, bet pažvelgus į istoriją atsiveria tam tikra perspektyva, kaip valdyti lūkesčius.

Pavyzdžiui, VTI vėlesnė 15 metų metinė grąža šiuo metu yra 13,8 %, palyginti su 2,6 % BND – 11 procentinių punktų priemoka. Tai palyginti su mažesne 8 procentinių punktų priemoka nuo penktadienio. Ar jis gali nukristi žemiau? Taip, žinoma.

Iššūkis, žvelgiant ne tik į artimiausią laikotarpį, yra ilgalaikės nuosavybės vertybinių popierių rizikos premijos ir obligacijų „tikrosios vertės“ įvertinimas – procesas, kuris suteikia kontekstą turto paskirstymui. Yra daug įvertinimų, kai kurie yra visame žemėlapyje, atsižvelgiant į modelį ir laiko horizontą. Remiantis kai kuriomis sąskaitomis, „įprasta“ rizikos premija yra kažkur 3–8 % intervale, nors diskusijos vyksta dėl tikslių skaičių. The dabartinė sąmata per tam tikrą modeliavimo skonį, paryškintą CapitalSpectator.com kiekvieną mėnesį, yra 5% plius.

Pastaraisiais metais rizikos premija atrodė per didelė. Tuo tarpu Mr. Market, atrodo, niekada negauna to tiksliai realiu laiku, palikdamas plačius svyravimus kaip vienintelę pastovią laike. Tai reiškia, kad netvariai didelė pastarojo derliaus rizikos premija gali užleisti vietą jos atitikmeniui.

Kituose įrašuose apžvelgsiu, kaip bėgant laikui keitėsi įvairūs rizikos premijos įverčiai. Istorija tokiais klausimais yra netobulas vadovas į ateitį, nors ir muša į galvą.