Ketvirtadienį JAV akcijų rinka pakilo iki dar vieno rekordinio lygio – tai naujas etapas, rodantis, kad kylanti banga pakelia visus akcijų sektorius. Tačiau rinkos apžvalga per rizikos faktoriaus rizikos objektyvą pasakoja niuansesnę istoriją, atskleidžiančią platų tendencijų, išryškėjusių nuo konflikto su Iranu pradžios vasario 28 d., išsisklaidymą, pagrįstą ETF rinkiniu per vakarykštį uždarymą (gegužės 14 d.).

Rezultatai rodo, kad didžioji dalis akcijų portfelio strategijų skirtumo karo režimo laikotarpiu gali būti siejama su veiksnių paskirstymu. Pavyzdžiui, tarp pastaruoju metu laimėjusių strategijų yra didelė tikimybė, kad portfeliai turi santykinai didelius paskirstymus impulso veiksniui, tyčia ar kitaip.

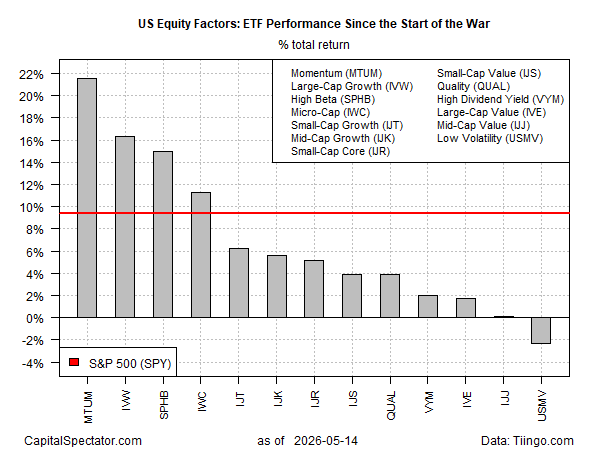

Impulso faktorius yra aiškus lyderis, gerokai lenkiantis likusią lauką. Nuo atakos pradžios prieš beveik tris mėnesius iShares MSCI USA Momentum Factor ETF (MTUM) pakilo 21,6%. Kitas stipriausias rodiklis yra didelės kapitalizacijos augimas (IWV), kurio augimas 16,3%. Abu fondai skelbia žymiai didesnį pelną, palyginti su rinkos lyginamuoju indeksu per SPDR S&P 500 ETF (SPY), kuris nuo vasario 28 d. padidėjo 9,4%.

Dauguma nuosavybės veiksnių atsilieka nuo plačiosios rinkos (SPY), įskaitant vieną neigiamą išskyrimą. Mažo nepastovumo faktorius davė ypač prastus rezultatus nuo konflikto pradžios, kuris perėjo į nestabilią aklavietę, kuri ir toliau stabdo energijos eksportą iš Persijos įlankos. Nuo vasario 28 d. iShares MSCI Minimum Volatility ETF (USMV) prarado 2,3 proc.

Nepaisant pagrindinių akcijų stiprybės, didėjantis atotrūkis tarp faktorių laimėtojų ir atsilikėlių rodo, kokia netolygi tapo rinkos vidaus dinamika. „Momentum“ dominavimas ir nedidelis nepastovumo nuosmukis rodo, kad investuotojai atsilygina už nuolatines tendencijas, vengdami gynybinės pozicijos, net jei geopolitinė rizika išlieka didelė. Šis skirtumas primena, kad rekordinės aukštumos gali užmaskuoti besikeičiančias lūžių linijas po paviršiumi – lūžių linijas, kurios gali būti daug svarbesnės, jei dabartinė geopolitinė aklavietė lūžtų bet kuria kryptimi.

Išmokite naudoti R portfelio analizei

Kiekybinė investicijų portfelio analizė R:

R įvadas, skirtas modeliuoti portfelio riziką ir grąžą

James Picerno

Nuoroda į informacijos šaltinį