Ką bendro turi Didžioji depresija, Didžioji finansų krizė, 1970-ųjų stagnacija ir ateinantys 10 metų?

Jei esate „Goldman Sachs“ strategas, tada daug. Bent jau jei prognozuosite rinkos grąžą per ateinantį dešimtmetį (lol), galite pamatyti neįtikėtinų panašumų.

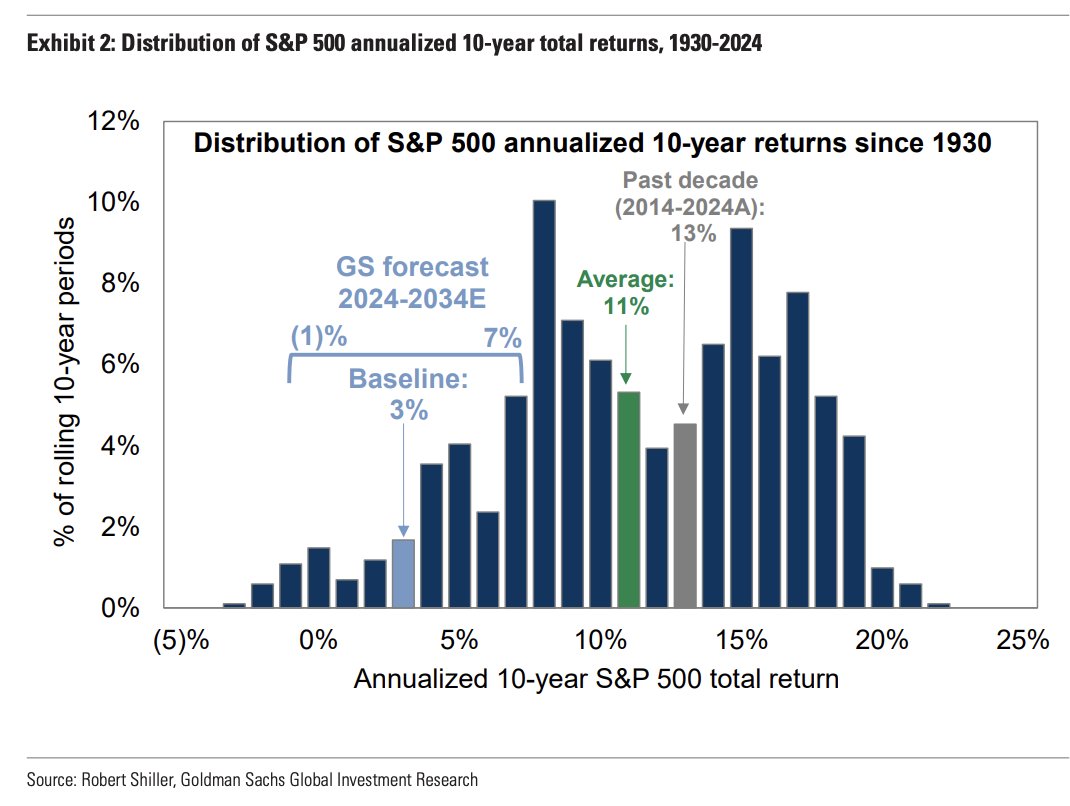

ICYMI: Davidas Kostinas ir jo strategų komanda mato 72 % tikimybę, kad S&P 500 indeksas bus prastesnis už iždo vertybinius popierius, o 33 % tikimybė, kad akcijos grįš mažiau nei infliacija. Jie tikisi ~ 3% per metus (arba dar blogiau) kasmet. „Investuotojai turėtų būti pasiruošę, kad per ateinantį dešimtmetį akcijų grąža būtų mažesnė nei įprastas jų veiklos rezultatų pasiskirstymas, palyginti su obligacijomis ir infliacija.

S&P 500 grąžos sekančio dešimtmečio tikimybių pasiskirstymas (pagal GS)

Šaltinis: Goldman Sachs Investment Research

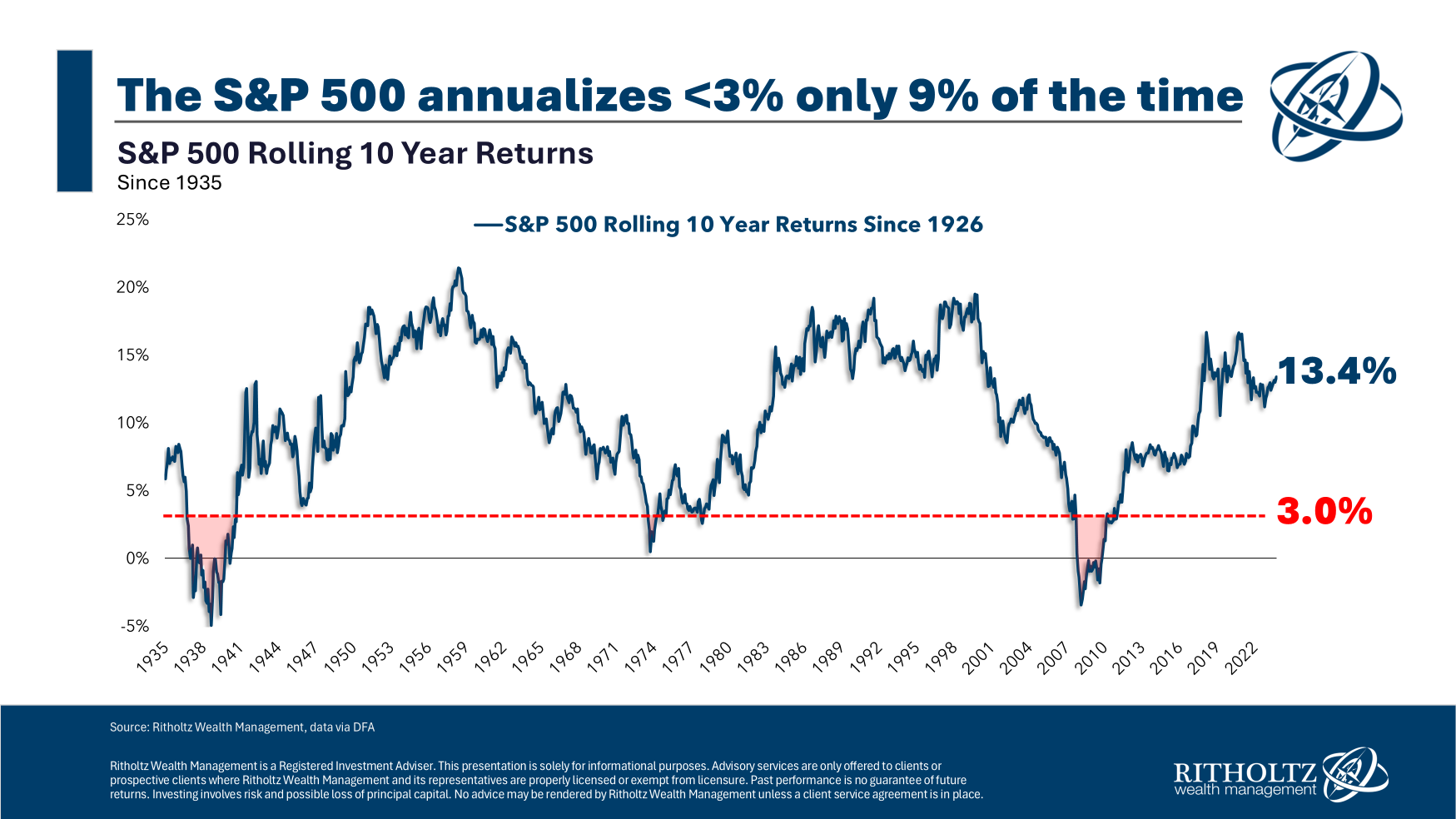

Mano kolega Benas Carlsonas palaidojo ledą, kai atliko visų slenkančių 10 metų laikotarpių, siekiančių 1925 m., tyrimą. Jis nustatė, kad mažiau nei 9 % iš tų 10 metų laikotarpių grąža buvo 3 % ar mažesnė. Visi šie dešimtmečio laikotarpiai vyko jau minėtomis GFC epochomis, 1970-aisiais arba depresijos laikais.

Kitaip tariant, jei prognozavote 10 metų 3% metinę grąžą, taip pat prognozuojate retų ir istorinių masto ekonominę audrą. Bent jau taip buvo visais kitais dešimtmečio laikotarpiais, kai rinkos grąža buvo 3% per metus arba 1% realiąja verte.

Prognozuoti vienokią ar kitokią ekonominę nelaimę per ateinančius 10 metų nėra daug galimybių; jums bus sunku pagalvoti apie bet kurį dešimtmetį, kai pasaulio ekonomikos neištiktų kažkokia ar kita ekonominė nelaimė. Bet tai visai kitokia diskusija nei 3% kasmet 10 metų.

Tai nutiko vakar per Jasono Zweigo knygų vakarėlį, skirtą išleisti trečiąjį Beno Grahamo leidimą, Protingas investuotojas. Kambarys buvo užpildytas Grahamo ir Zweigo gerbėjų, kuriuos vedė Joshas Wolfe’as iš Lux Capital. (75-osios knygos pirminio išleidimo metinės.) Salėje buvo keletas indeksuotojų, bet daugiausiai su privačiais kreditais ir rizikos kapitalo darbuotojais kalbėjausi.

Klausimų ir atsakymų metu kažkas iškėlė Goldmano prognozę. Mane nustebino (ir linksminosi), kad rizikos kapitalistai skeptiškai žiūrėjo į sprogstamą naujų technologijų potencialą sukurti didesnę ekonominę veiklą, svarbias, vertingas naujoves ir, žinoma, tolesnį rinkos laimėjimą.

Neįsivaizduoju, ką kitas dešimtmetis atneš S&P500 grąžos atžvilgiu, bet taip pat ir niekas kitas. Manau, kad ekonominė nauda, kurią matysime technologijų srityje, pateisina didesnes rinkos kainas. Tik nežinau kiek aukščiau; Mano slaptas įtarimas, kad vienas procentas realios grąžos per ateinančius 10 metų yra pernelyg konservatyvus.

***

Žinoma, galite rasti ir kitų jūsų portfeliui palankesnių prognozių. Pavyzdžiui, JP Morgan mano, kad JAV akcijų grąža per ateinančius 20 metų kasmet sieks 7,8%. Tai labiau atitinka istorinius vidurkius.

Tačiau vis tiek prognozės palankesnės remiasi apie prognozes.

Vietoj to užduokite sau šį paprastą klausimą: kiek žmonių, žvelgdami per 10 metų, padarė teisingas, neįprastas prognozes? Aš nekalbu apie istorinės grąžos ekstrapoliavimą į priekį – „Tarkime, kad bendra grąža vidutiniškai per metus yra 8%.“, o štai kodėl rinkos turėtų sugrįžti X % prieš sutarimą Y% ateinančius dešimt iš eilės 12 mėnesių laikotarpių. Jei pažiūrėtume į pakankamai 10 metų prognozes, kažkas atsitiktinai tai padarys teisingai. Tačiau negaliu prisiminti, kad kas nors iš didžiojo Volstryto banko iš tikrųjų uždirbtų pinigų prognozuodamas rinkas praėjus dešimtmečiui.

Mums visiems bus geriau, jei pripažįstame, kad spėlioti grąžą per ateinančius 10 ar 20 metų yra kvailas reikalas. Tai tikrai nėra būdas valdyti savo portfelį…

Anksčiau:

Prognozavimo ir numatymo diskusijos

Šaltiniai:

3% akcijų rinkos grąža ateinantį dešimtmetį?

pateikė Benas Carlsonas

Sveiko proto turtas, 2024 m. spalio 22 d