Rugsėjo viduryje atrodė, kad obligacijų rinka atsigaus antrus metus po 2021 ir 2023 m. patirtų nuostolių. Nuo tada rinka prarado aukštį. Nors šiuo metu išlieka nedidelis pelnas per metus, fiksuotų pajamų vertybinių popierių priešvėjis gali sustiprėti, nes rinka grumiasi su kintančiomis infliacijos perspektyvomis.

Penktadienio uždarymo (lapkričio 8 d.) duomenimis, dauguma pirminių obligacijų rinkos sektorių skelbia 2024 m. pelną, remiantis ETF rinkiniu. Nepageidaujamos obligacijos pirmauja su 8 % plius bendra grąža. Tačiau investicinio lygio lyginamasis indeksas (BND) nuo rugsėjo vidurio pakilo nežymiai 2,4%, arba maždaug perpus daugiau nei per metus.

Obligacijų rinkos atsinaujinusio diskomforto šaltinis: refliacijos rizika. Perspektyvą sukrėtęs makrokokteilis yra teigiamų ekonominių rezultatų ir susirūpinimo, kad Donaldo Trumpo pergalė rinkimuose sustiprins infliaciją, derinys. Šio požiūrio koregavimo katalizatoriai yra susiję su netikrumu, kaip ir kada Trumpas vykdys savo kampanijos pažadus – tarifus, mokesčių mažinimą ir pažadus deportuoti milijonus darbuotojų imigrantų. Šis politikos pakeitimų trejetas beveik neabejotinai sustiprins kainų spaudimą. Kiek ir kiek laiko priklauso nuo to, kaip giliai ir kiek toli Trumpo administracija siekia savo politikos platformos.

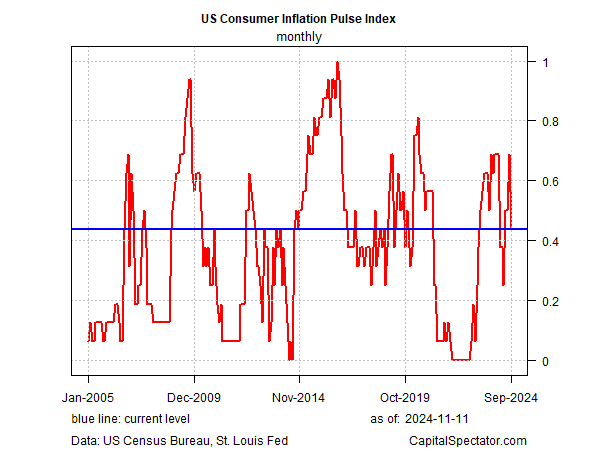

Teisybės dėlei, pagal CapitalSpectator.com JAV vartotojų infliacijos impulsų indeksą, infliacijos mažinimo tendencija blėso gerokai prieš rinkimus. Šis trumpalaikio infliacijos tempo (didesnės vertės = didesnis infliacijos spaudimas) etalonas, pagrįstas 32 vartotojų kainų indekso sudedamųjų dalių analize, gegužės–rugpjūčio mėnesiais smarkiai atšoko, o rugsėjį atsitraukė.

Apsispręsti, kas laukia, šiuo metu yra ypač sudėtinga, nes vis dar tobulėjama, kas gali būti radikalus JAV ekonominės politikos pokytis nuo 2025 m. ir vėliau. Dėl to obligacijų rinka reikalauja didesnės rizikos premijos. Iki penktadienio uždarymo 10 metų iždo pajamingumas pakilo 70 bazinių punktų iki 4,31%. Tai vis dar vidutinis lygis, palyginti su šių metų asortimentu, tačiau minia aiškiai nerimauja dėl to, kas gali laukti 2025 m., todėl nėra akivaizdu, kad derlingumas pasiekė aukščiausią tašką.

Šios savaitės spalio mėnesio vartotojų infliacijos duomenys bus atidžiau perskaityti, kad būtų galima atnaujinti perspektyvą. Remiantis konsensuso prognoze, vienerių metų bendrojo VKI tendencija padidės iki 2,6 % nuo 2,4 % rugsėjį, o pagrindinis VKI išliks pastovus ir sieks 3,3 %. Abiem atvejais FED 2% infliacijos tikslas lieka sunkiai pasiekiamas.

Žinoma, pagrindinis įvykis yra tai, kaip infliacija įsigalios, kai įsigalios Trumpo administracijos politika, o tai reiškia, kad iki 2025 m. bus daug netikrumo.

Tuo tarpu obligacijų rinka susidurs su sunkumais nustatydama kainas atsinaujinus neapibrėžtumui dėl refliacijos.

„Mes ne tik ieškome labai trumpalaikio infliacijos viršijimo (dėl Trumpo politikos), tai gali būti labiau struktūrinė ir užsitęsusi“, – sako Markas Dowdingas, RBC BlueBay Asset Management vyriausiasis investicijų pareigūnas.