Šaltinis: Cambridge Associates/JPM, padedamas Claude’o

Pernelyg didelis naujienų srautas nuo SCOTUS atsisakymo taikyti IEEPA tarifus iki dabartinio Artimųjų Rytų ir Irano karo.

Įtariu, kad kai kurie svarbūs dalykai lieka nepastebėti. Bene didžiausios yra privačios paskolos.

Nenoriu blaškytis dėl vartų ir išpirkimų, pavėluotų ženklų ar net sprogimų. Vietoj to, pakalbėkime apie Tweepadockas patalpoje: nevaržomo augimo ir masinio konsolidavimo derinys žymiai sumažino viešųjų akcijų skaičių, net jei visos viešosios rinkos labai išaugo. Dėl to labai išaugo alternatyvių turto klasių, ypač privataus kapitalo ir skolos, skaičius ir įvairovė.

Jei svarstote galimybę pridėti nelikvidų skolą, kreditą, nuosavą kapitalą ar NT, galite apsvarstyti keletą klausimų. Per dažnai diskusijos įrėmintos dvejetainiais terminais, tačiau tikrovė dažnai yra daug sudėtingesnė ir niuansesnė.

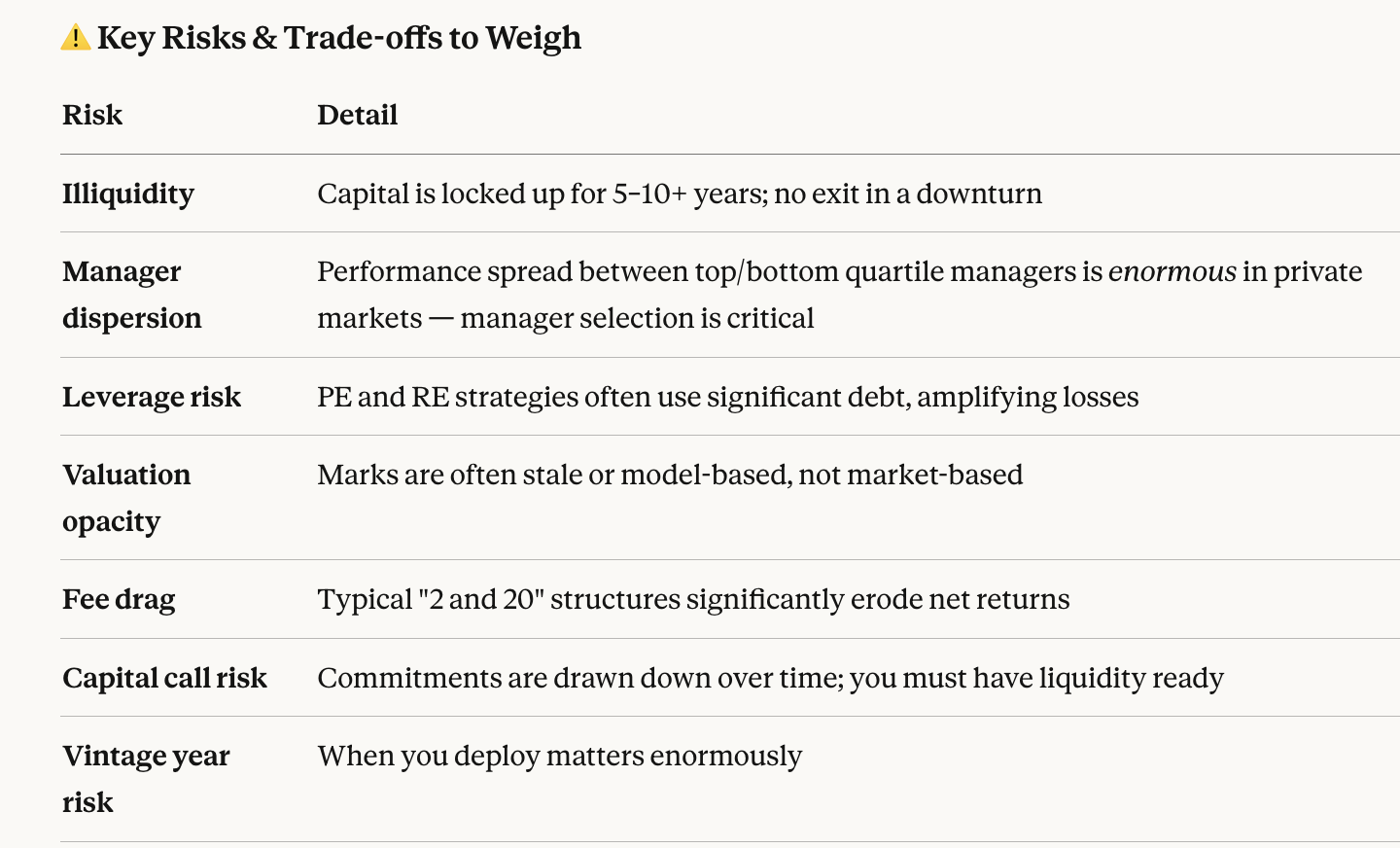

Argumentas: Didelis pardavimo taškas yra nelikvidios alternatyvos gali pagerinti pagal riziką pakoreguotą grąžą, diversifikuoti ir suteikti prieigą prie nesusijusių grąžų. Tai patvirtinti daugelio aukščiausio lygio vadovų rezultatai. Trūkumai yra nelikvidumas, skaidrumo stoka, dideli mokesčiai ir (pasiskolinus Cliff Asness frazę) nepastovumo plovimas.

Didžiausi kintamieji, turintys įtakos visoms pirmiau minėtiems dalykams, yra 1) laikas arba, kada paskirstote savo kapitalą, ir 2) fondo / valdytojo pasirinkimas arba tikslus jūsų pasirinktas fondas ir derliaus laikotarpis. Tai nėra taip paprasta ar aišku, kaip atrodo iš pardavimo literatūros.

Nelikvidumo premija: Investuotojai į privačias alternatyvas renkasi iš daugybės pasirinkimų, kurie nesuteikia kasdienio likvidumo. Tai sukuria platų potencialių investicijų pasirinkimą, kurios gali (o kartais ir atneša) duoti didesnę grąžą nei viešosios rinkos. Kompromisas yra tas, kad jūs turite būti pasirengę susieti savo kapitalą kelerius metus. Ir įspėjimas yra tas, kad ne visos privačios investicijos generuoja didesnę nei rinkos grąžą.

Ar jums reikia privačių asmenų? Įprastiems namų ūkiams, turintiems diversifikuotą akcijų obligacijų portfelį, per investicinius fondus ir ETF arba tiesioginį indeksavimą, alternatyvų greičiausiai nereikia. Tačiau tai nereiškia, kad jie nenori alternatyvų arba nesidomi nei papildoma grąža, nei diversifikacija.

Namų ūkiai, kurių investicijų portfelis yra 5 000 000 USD arba mažesnis, greičiausiai yra visiškai diversifikuoti, jei tik jie nori atlaikyti retkarčiais pasitaikančius rinkos svyravimus ir lėšų išėmimą.

Esant 5–10 milijonų dolerių diapazonui, pagrindinis klausimas yra, kiek laiko esate pasirengę užblokuoti kapitalą. Gyvenime vyksta pokyčių, o jei jums reikia likvidumo, anksti išeiti iš alternatyvų gali būti brangu. Namų ūkiams, kurių portfelis viršija 10 000 000 USD, pagrindinis klausimas yra, ar alternatyvos atitinka jų ilgalaikius tikslus ir atitinka jų finansinio planavimo poreikius.

Ar privatiems tavęs reikia? Kaip matėme įvairiuose instituciniuose produktuose, mažmeninio investuotojo patrauklumas yra tas, kad jie tapo didžiuliu kapitalo fondu, kuris matuojamas 10 trilijonų dolerių. Išsiplėtus privačių fondų skaičiui, daugelis išnaudojo, kiek gali išnaudoti institucinių investuotojų bazę. Buvo neišvengiama, kad jie pasieks 401K ir mažmeninių investuotojų bazę – dolerio sumos tiek daug fondų yra tiesiog katžolės.

Sturgeon’o pasekmė: Aš per daug kartų minėjau eršketų įstatymą ir jo pasekmes, kad galėčiau suskaičiuoti; Svarbiausia atsiminti, kad dauguma investicinių produktų geriausiu atveju yra vidutiniški. Tai galioja investiciniams fondams, ETF, SPAC, rizikos draudimo fondams, rizikos fondams, taip pat visų formų nelikvidiems alternatyviems fondams, įskaitant privatų kreditą ir skolą.

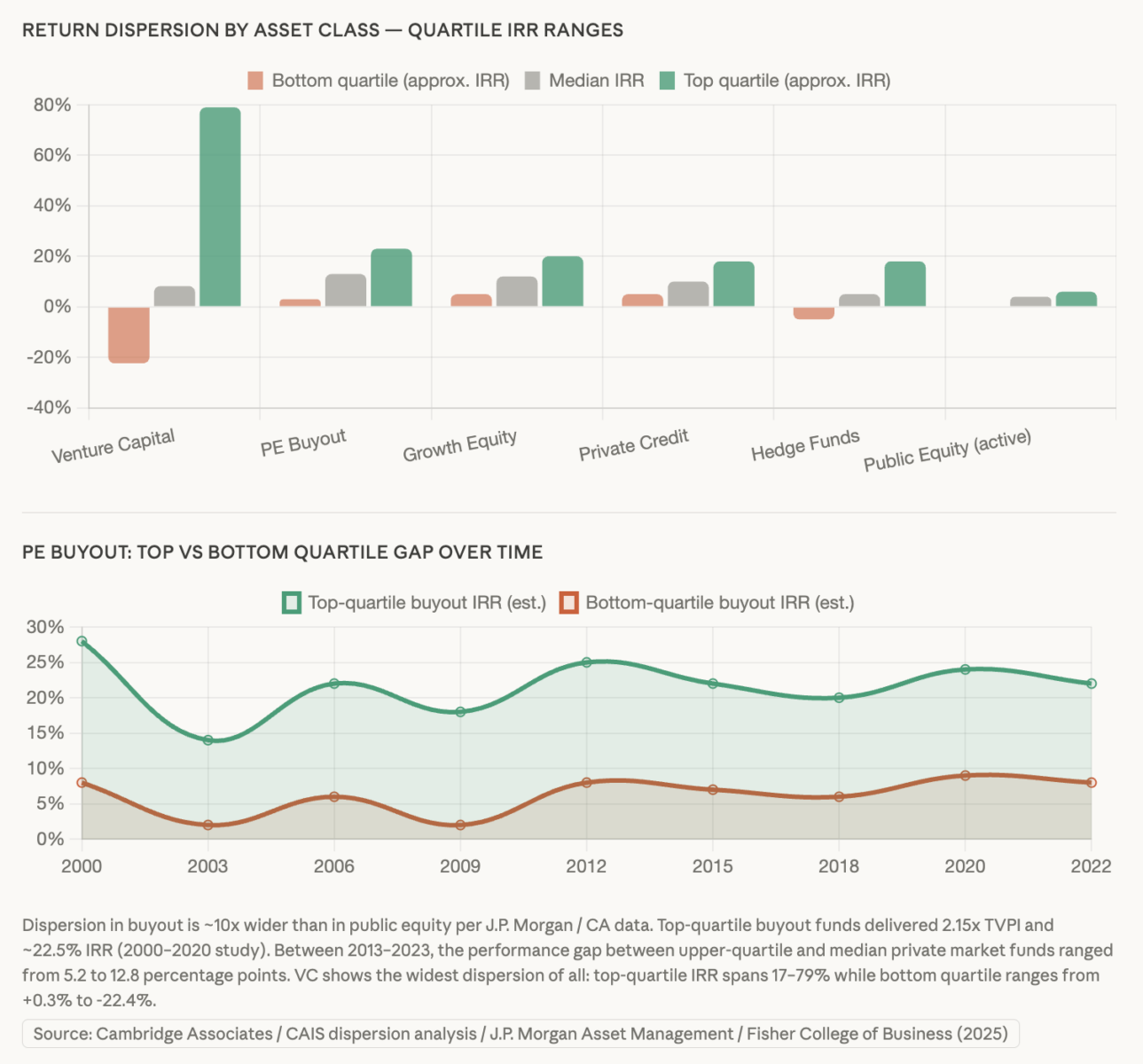

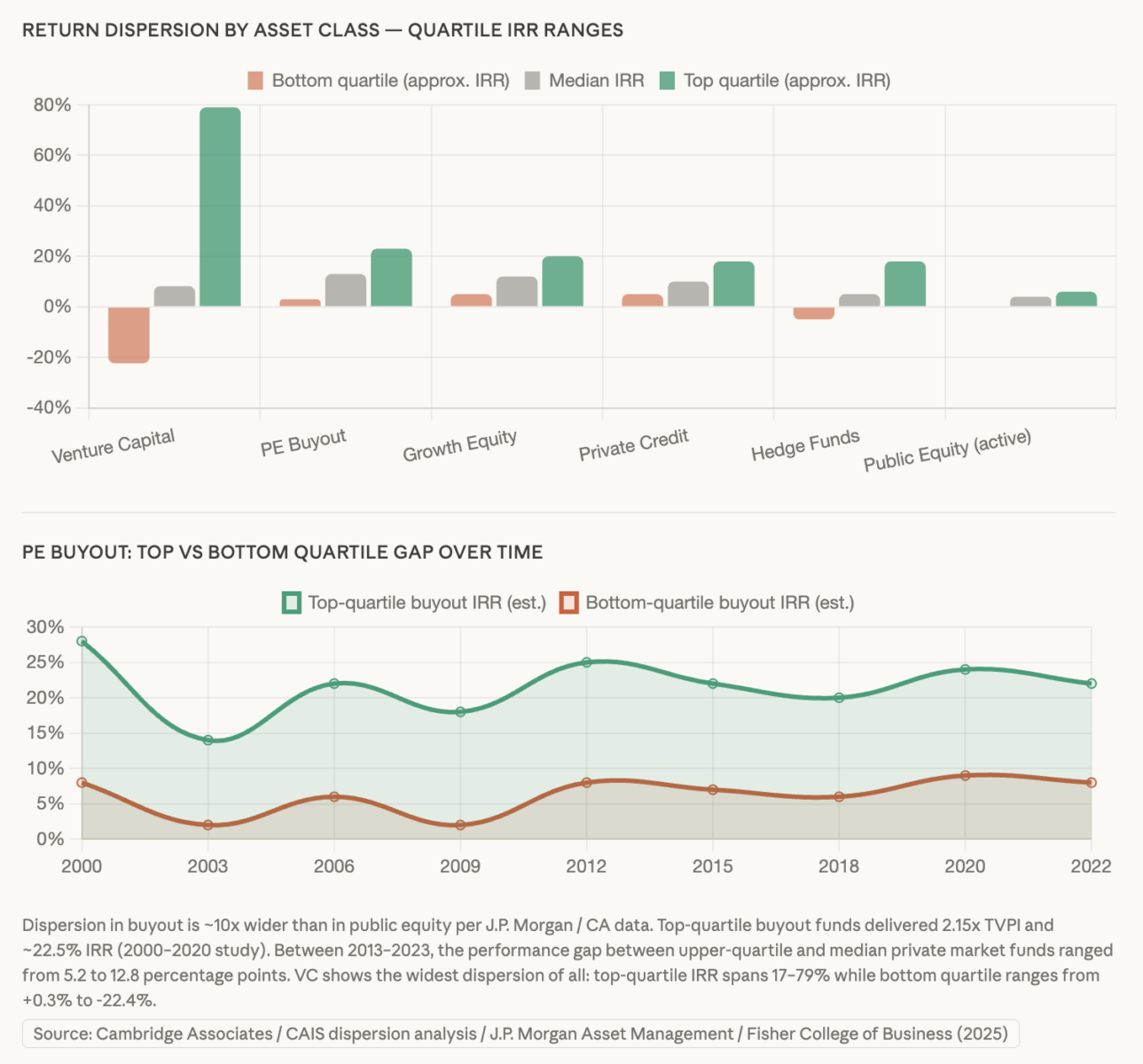

Naudojau Claude’ą, kad galėčiau pasiekti „Cambridge Associates“ duomenis ir sukurti diagramą viršuje, rodančią dispersiją tarp viršutinių ir apatinių alternatyvų kvartilių. Rizikos kapitalas yra didžiausias nuokrypis, kurio paskirstymas yra didžiausias, kokį tik įmanoma įsivaizduoti. Tačiau privatus kapitalas ir skola taip pat yra labai platūs – geriems fondams sekasi šiek tiek geriau nei viešosioms rinkoms, o vidutiniams – daug blogiau.

Kokybė: Jei galite patekti į aukščiausią dešimtį (netgi kvartilį?) Als/Privates, tai pakeičia skaičiavimą, ar turėtumėte skirti savo kapitalą ta kryptimi, ar ne.

Aukščiausia pakopa yra daugiau nei tik gera grąža: tai ilgalaikiai rezultatai, skaidrumas, pagrįsti mokesčiai, protingi bendrainvestuotojai ir bendras aukštas etikos bei profesionalumo lygis. Girdėjau per daug siaubo istorijų apie klaidingus alternatyvius, kad patarčiau aklai neužkliūti į per daug galimų variantų.

Mano išvada: Aš nesu įsitikinęs, kad MEDIAN alternatyvus fondas yra vertas mokesčių, nelikvidumo ir sudėtingumo. Nebent galite patekti į aukščiausią fondą, tai tiesiog nėra verta galvos skausmo.

Anksčiau:

Sturgeon’s Corollary (2025 m. gruodžio 4 d.)

Jūsų bendrainvestuotojai BREIT (2022 m. gruodžio 12 d.)

MiB: privatus kapitalas / kreditas

~~~

PASTABA: Visą šį įrašą parašiau pati. Naudojau Claude, kad sukurčiau aukščiau esančią diagramą ir lentelę; Naudoju Grammarly rašybai / gramatikai patikrinti Word dokumentą, kuriame jis buvo sudarytas.

Nuoroda į informacijos šaltinį