Federalinio rezervų banko vadovas Jerome’as Powellas gali sumenkinti infliacijos riziką, tačiau obligacijų rinka rodo skeptišką požiūrį į tai, kaip greitai sumažės kainų spaudimas.

„Atrodo, kad infliacijos lūkesčiai yra gerai įsitvirtinę trumpuoju laikotarpiu, bet vis dėlto galiausiai galbūt susidursime su klausimu, ką čia daryti“, – pirmadienį Harvardo universitete kalbėjo Powellas. „Mes dar tikrai su tuo nesusidūrėme, nes nežinome, koks bus ekonominis poveikis, bet priimdami tokį sprendimą tikrai atsižvelgsime į platesnį kontekstą.

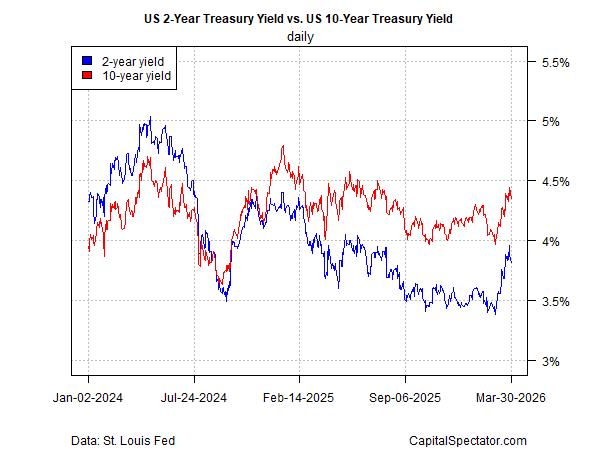

Obligacijų rinka jau supranta, kad nuo karo pradžios rizikos skaičiavimas pasikeitė. Pavyzdžiui, 2 ir 10 metų iždo pajamingumas pakilo nuo karo pradžios vasario 28 d. Nors pastaraisiais metais abiejų palūkanų normos vis dar prekiaujama vidutiniame lygyje, palyginti su jų intervalais, sunku nepastebėti greito šuolio ir greičiausiai jį lėmė susirūpinimas, kad infliacijos rizika pagrindiniame lygmenyje didėja.

Atsižvelgiant į kintančias nuotaikas, trumpalaikiai infliacija indeksuoti iždo fondai (STIP) šiemet yra didžiausi obligacijų rinkos ETF rinkinio rodikliai iki vakarykščio (kovo 30 d.) uždarymo.

Bendra infliacija artimiausiu metu beveik neabejotinai padidės dėl staigaus energijos kainų augimo, tačiau kai kurie ekonomistai prognozuoja, kad kilimas bus trumpalaikis.

„Infliacijos rizika iš pradžių turėtų padidėti, bet vėliau sumažėti, jei sukrėtimas yra pakankamai didelis dėl paklausos sunaikinimo“, – praėjusią savaitę apskaičiavo „Bank of America Research“ ekonomistai. „Neigiamas poveikis turtui dėl ilgalaikio akcijų išpardavimo padidintų neigiamą riziką darbo jėgai ir apribotų infliacijos padidėjimą.

Palūkanų kėlimas vis dar yra mažai tikėtinas dėl artimiausio laikotarpio perspektyvų, tačiau taip pat palūkanų mažinimas, pagrįstas numanomomis Fed fondų ateities sandorių tikimybėmis.

Iždo rinkos numanoma infliacijos prognozė pagal 5 metų terminus buvo didesnė, palyginti su 10 metų terminais. Pasekmė: rinka tikisi, kad bet koks infliacijos spaudimo padidėjimas bus palyginti trumpalaikis. Taip pat atkreipkite dėmesį, kad iždo infliacijos prognozė dar turi ryžtingai viršyti pastarojo meto viršūnes, o tai rodo, kad minia dar nėra visiškai įsitikinusi, kad infliacija yra grėsmė, kuri truks ilgiau nei karo pabaiga.

Tuo tarpu, kuo ilgiau tęsis konfliktas, tuo mažiau obligacijų rinka parodys kantrybę, kad toleruotų FED pirmenybę palikti pinigų politiką tokią, kokia yra. Šia prasme prezidentas Trumpas įgijo tam tikrą galią veiksmingai vykdyti FED politiką, nustatydamas, kada baigsis karas. Vis dėlto, ar ši įtaka patenkins jo pageidavimą mažinti palūkanų normas, artimiausioje ateityje lieka abejonių.

Nuoroda į informacijos šaltinį