Ne, ne kad režimo pasikeitimas.

Kevino Walsho iškeitimas į Jerome’ą Powellą neturi didelės reikšmės – tiek siaurai infliacijai, tiek ekonomikai plačiau.

Taip yra todėl, kad dominuojanti vyriausybės politikos tema, kuri skatina visą ekonomiką, yra mažiau jautri FOMC veiksmams. tai režimu nei paskutinis. Visą erą po finansinės krizės (dar žinomą kaip 2010-ieji) lėmė pinigų politika. Era pandemijos metu ir po jos visų pirma buvo būdinga fiskalinė politika.

Štai kodėl Fed nesugebėjo gauti infliacijos iki 2 proc. 2010-aisiais; dėl to FED taip pat sunkiai pasiekė infliaciją iki 2 proc. 2020-aisiais.

GFC išskirtinis buvo per didelis pasitikėjimas pinigų politika. Po kreditų sukeltos finansų krizės žlugimo buvo didžiausias pavojus ekonomikai DE-fliacijata gravitacinė trauka link nulio. Nuo ZIRP (2008–2015 m.) iki 3,6 trilijonų USD kiekybinio skatinimo (QE),1 Dezinfliacija buvo vairuotojas. PCE išliko mažesnis nei 2 proc., nes nelengvas darbo vietų kūrimas ir darbo užmokesčio padidėjimas išlaikė kuklias vartotojų išlaidas ir infliacijos lūkesčius.

Kongresas atsisakė savo įprasto plano ir leido FOMC atlikti visus sunkius darbus. Era po GFC pasižymėjo fiskalinių paskatų stoka – kartu su (neatsitiktinai) silpnu darbo vietų ir atlyginimų skaičiumi.

QE ir ZIRP pirmiausia davė naudos kapitalui, o ne darbui; akcijų ir obligacijų savininkams sekėsi gerai; nekilnojamojo turto savininkai pastebėjo atsigavimą, o vėliau ir kainų padidėjimą. Kreditingi asmenys ir sveikos įmonės mažomis sąnaudomis refinansavo savo negrąžintą skolą.

Kreditas buvo pigus, o Kapitalas praktiškai nemokamas.

Tai pasikeitė pandemijos eroje ir vėliau (2020 m.–Dabar), kai įsigalėjo priešingas režimas. Kaip sakė Jerome’as Powellas praėjusių metų rugpjūtį Jackson Hole’e,Kaip paaiškėjo, tyčinio, vidutinio infliacijos viršijimo idėja pasirodė nesvarbi..

Kvailas GFC fiskalinis taupymas, įskaitant kovas dėl skolos lubų ir sekvesterių, buvo pakeistas didžiausia taikos meto fiskaline ekspansija JAV istorijoje. Tai kartu su Powello „tyčiniu viršijimu“ padėjo padidinti infliaciją iki 9%. Kongresas nesugebėjo įsitraukti į fiskalinę pusę po GFC; jie nepaprastai per daug kompensavo už šią klaidą pandemijos metu).2

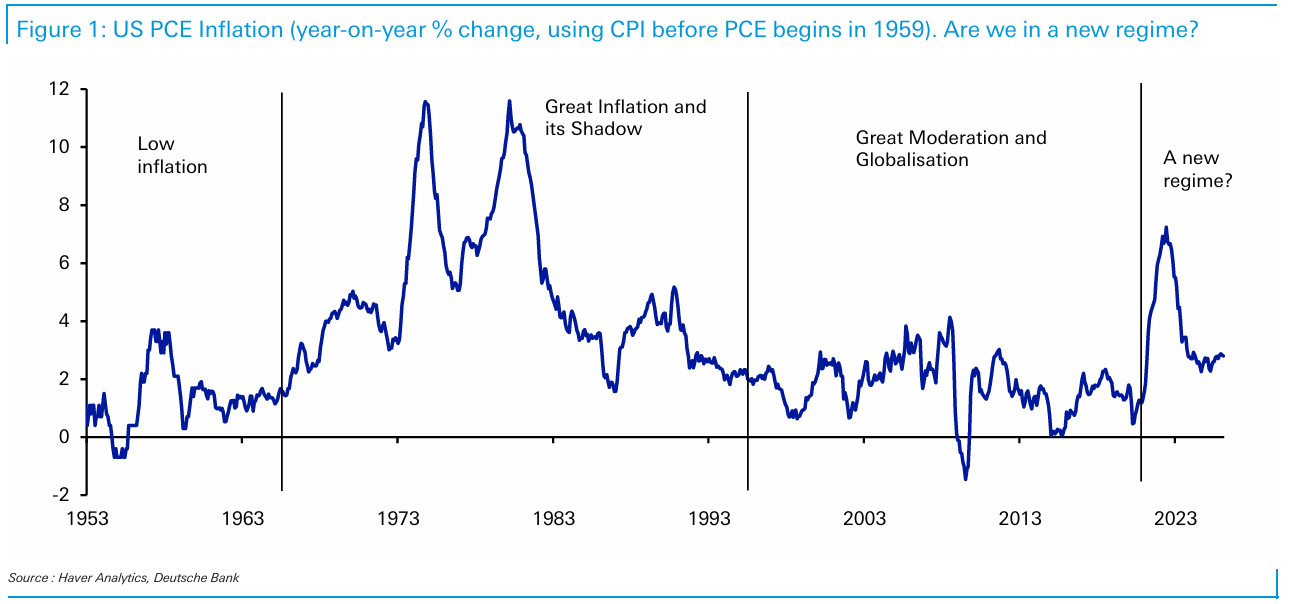

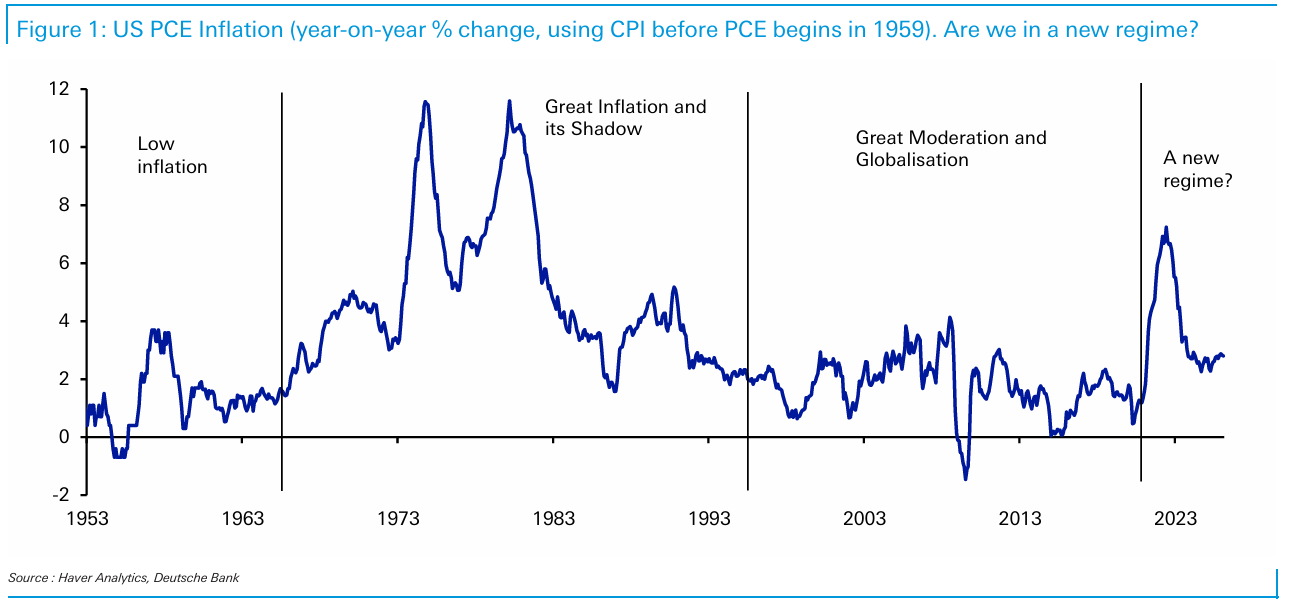

Aukščiau pateikta diagrama yra iš „Deutsche Bank“ Jimo Reido – jis nurodo, kad pokytis dėl mažesnės infliacijos buvo neišvengiamas:

„Nors daugelis manė, kad išgyvename nuolatinį mažesnės infliacijos laikotarpį, popandeminė era sugriovė daugelį tų prielaidų. 2010-ųjų viduryje ar pabaigoje jau buvome įveikę didžiausią globalizaciją ir palankiausią demografijos tašką, numatantį būsimą infliacijos spaudimą. Tačiau tada rekordinė taikos meto tendencija ir reikšmingas tiekimo grandinės stimuliavimas Covidac laikotarpiu sutriko. su karu susijęs energijos šuolis 2022 m. dar labiau sustiprino infliaciją, o 2026 m. susiduriame su dar vienu energetiniu šoku dėl Irano konflikto.

Pamirškite Warsh for Powell; Fiskalinis keitimas pinigų politika yra režimo pasikeitimas, kuris yra svarbus.

Anksčiau:

2 % infliacijos tikslas yra kvailas (2023 m. liepos 26 d.)

Fed baigtas* * (…kainos didinamos) (2023 m. lapkričio 1 d.)

Infliacija mažėja nepaisant Fed (2023 m. sausio 12 d.)

Kodėl Fed visada vėluoja į vakarėlį? (2022 m. spalio 7 d.)

Penki būdai, kaip būtų galima patobulinti FED defliacijos planą (verslo savaitė, 2023 m. rugpjūčio 18 d.)

Kas kaltas dėl infliacijos, 1–15 (2022 m. birželio 28 d.)

__________

1. Jau nekalbant apie operaciją „Twist“ ir išankstinių nurodymų, kaip politikos priemonės, naudojimą…

2. Pakelkite ranką, jei manote, kad žinote kodėl!

__________

1. Jau nekalbant apie operaciją „Twist“ ir išankstinių nurodymų, kaip politikos priemonės, naudojimą…

2. Pakelkite ranką, jei manote, kad žinote kodėl!

Nuoroda į informacijos šaltinį