Kiek atsilieka nuo kreivės FOMC?

Esu paskutinis knygų atostogų mėnuo, bet jaučiau priverstą iššokti tuo, kas atrodo kaip esminis ekonomikos ir (arba) rinkos ciklo momentas, ir aptarti, kaip mes čia atsidūrėme ir ką gali reikšti artėjantis palūkanų mažinimas.

Greitas įspėjimas: pasaulis visada yra sudėtingesnis ir niuansesnis, nei matome žiniasklaidoje ar akademinėje bendruomenėje; yra milijonai mažai žinomų detalių, o mūsų polinkis į pasakojimo klaidingumą veda prie švarių ir įtikinamų siužetų, kuriems dažnai trūksta tikrumo.

Prieš priartindami detales, pradėkime nuo 30 000 pėdų. Po finansų krizės ZIPR/QE nusiuntė palūkanų normas iki 0%, fiskalinės paskatos dažniausiai nebuvo.1 Taigi 2010-ųjų dešimtmetis po GFC atsigavimo pasižymėjo silpnu darbo vietų kūrimu, menku atlyginimų augimu, mažomis vartotojų išlaidomis ir kukliu BVP. Infliacijos nebuvo, o CASH karaliavo.

Istoriškai taip paprastai atrodo pofinansinės krizės, išskyrus tuos laikotarpius, kai vyriausybės taiko fiskalinių paskatų pamoką, kurią išmokome iš Lordo Keyneso, kad paskatintų ekonomikos plėtrą.

Dėl pandemijos kilo daug tiekimo problemų, tačiau, kaip ir daug kur kitur pasaulyje, šių problemų šaknys tęsėsi daugelį metų ar dešimtmečių:

– 2000-aisiais per dideles vienos šeimos namų statybas 2007–2021 m. pagrįstai apskaičiuota, kad Jungtinėms Valstijoms reikia 2–4 milijonų vienos šeimos namų, ypač mažos kainos pradinių namų.

– „Just in Time“ pristatymas sumažino dar kelis centus pelno vienai akcijai (nereikšmingo), tačiau kaina buvo trapi, todėl labai trūko svarbiausių prekių, ypač sveikatos priežiūros.2

– Darbo jėgos trūkumas prasidėjo nuo rugsėjo 11 d., kai Busho administracija pakeitė taisykles dėl to, kas gali likti Jungtinėse Valstijose, įgijęs aukštąjį išsilavinimą. Po to sumažėjo legali imigracija, išaugo neįgalumas, mirė nuo COVID-19 ir ankstyvas išėjimas į pensiją. Pagrįstai apskaičiuota, kad Jungtinėms Valstijoms reikia 2–4 milijonų daugiau darbuotojų, kad jie galėtų įdarbinti mūsų darbo jėgą ir visiškai sumažinti darbo užmokesčio spaudimą.

Vėlavimas atnaujinti puslaidininkių gamybą, o tai padidino naujų ir naudotų automobilių kainas; ji tapo reikšmingu pradinio kainų didinimo etapo elementu.

Galiausiai turiu paminėti Greedflation.3 Pirmą kartą pradėjus vartoti šį terminą, buvau skeptiškas, naiviai tikėdamas, kad įmonės kainas kelia tik tada, kai buvo priverstos, kad neprarastų ilgalaikės geros klientų valios.

Nuo to laiko mano pažiūros pasikeitė.

Sąvoka apibrėžiama kaip įmonės, besinaudojančios bendru chaosu, susijusiu su infliacijos šuoliu, siekdamos pakelti kainas daug daugiau, nei padidėjo jų sąnaudos. Tai nėra kainų mažinimas per sebet bendresnisEi, visi kiti kelia kainas, kodėl gi ne mes?” Jei įmonės valdymas yra skirtas (be abejonės) maksimaliai padidinti pelną, tada daugelis įmonių padarė didelę įtaką kaina, palyginti su apimtimi.

Pelnas pakilo iki visų laikų aukštumų, padėdamas pastumti akcijų rinką į ATH, nes ji perkopė nerimo ir nuolatinių meškų bei netikinčiųjų sieną.

~~~

Į šią sudėtingą sumaištį patenka kartą per šimtmetį užklumpama pandemija.

Likus kelioms savaitėms iki šio įvykio, Kolumbijos valstijoje, Kongresas įsivėlė į mazgus dėl kelių mokyklų / bibliotekų pervadinimo (tai neįvyko). Tada NBA sustabdė tiesiogines rungtynes ir visoje ekonomikoje sekė uždarymo kaskada.

Šalis kartu su didžiąja pasaulio dalimi užsidaro.

Baimės lygis išaugo. Nesugebėjimas priimti net elementariausių teisės aktų buvo nugalėtas panika, o Kongresas priėmė didžiausią fiskalinę paskatą BVP procentais nuo Antrojo pasaulinio karo CARE įstatyme (I).

Dauguma stebėtojų buvo nuoširdūs, tačiau visapusiškai nusipelnė Vartono finansų profesorius Pensilvanijos universiteto mokykloje Jeremy Siegel. Jis iš anksto pastebėjo, kad toks didžiulis fiskalinis stimulas sukeltų didžiulį, nors ir laikiną infliacijos šuolį.

Ir jis buvo teisus.

Žmonėms WFH ir paslaugų ekonomikai iš dalies laikinai užsidarius, vartotojai perėjo prie prekių vartojimo. Mūsų 60/40 ekonomika tapo 40/60. Suteikite namuose įstrigusiems žmonėms didelius paskatinimo patikrinimus, o rezultatas bus didžiulė prekių paklausa, dėl kurios kainos kaskart šauksis aukštyn.4

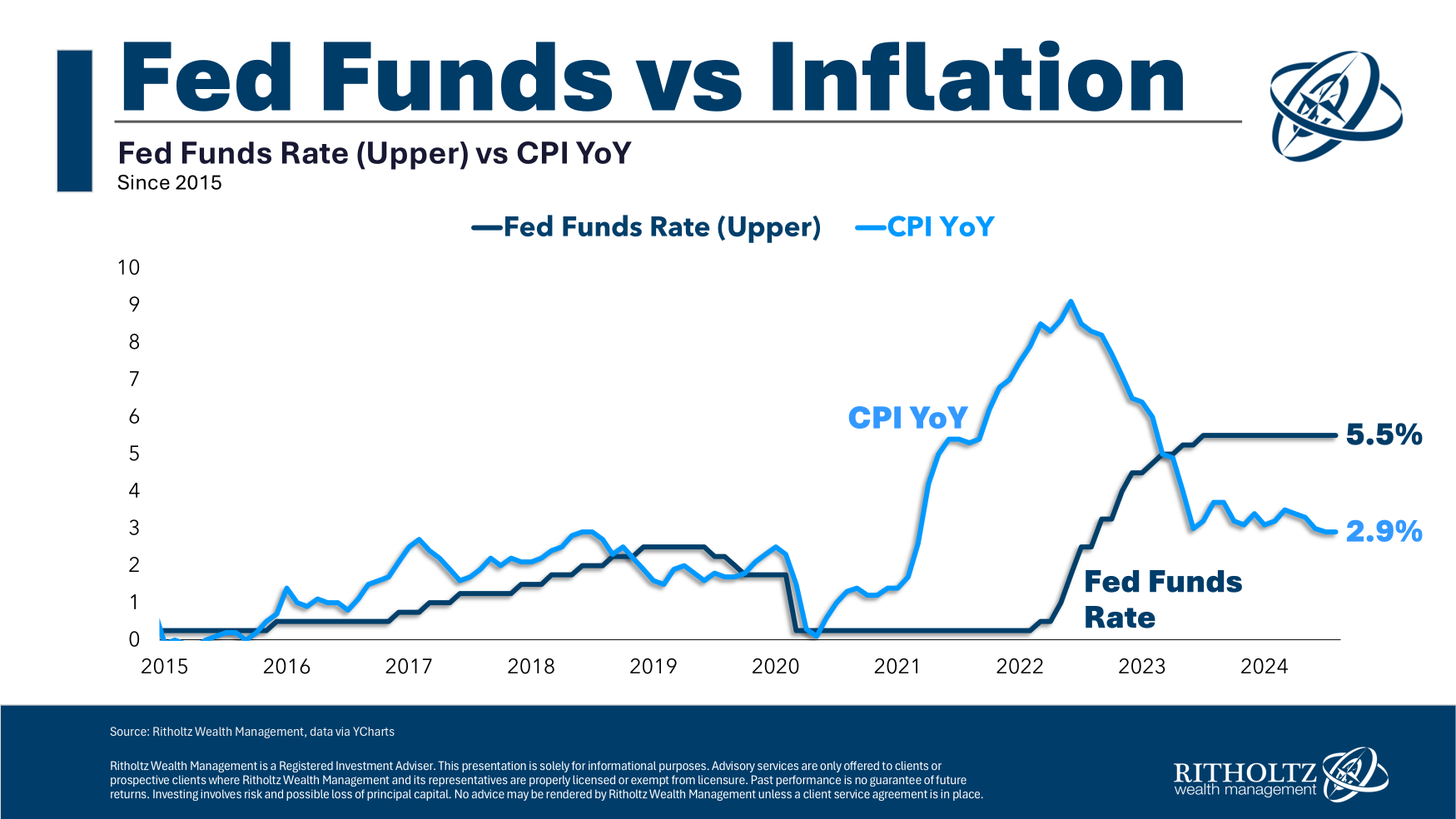

2021 m. kovo mėn. infliacija viršijo Federalinio rezervo 2 % tikslą; gruodžio 21 d. VKI buvo didesnis nei 7%. 2022 m. birželį jis pasieks 9 proc. Jis grįžo beveik taip pat greitai, kaip ir pakilo.

Iki 2023 m. birželio mėn. bet kuriam stebėtojui, kuris suprato, kaip veikia BLS modeliai, buvo akivaizdu, kad infliacija buvo nugalėta. VKI sumažėjo iki maždaug 3%, tačiau ši priemonė buvo šiek tiek padidinta, nes ji apėmė daug vėluojančių duomenų apie būstą ir nuomą.

Fed yra didelė tvirta institucija, konservatyvaus pobūdžio. Jie juda lėtai. Jų paskatų struktūra yra asimetriška: jiems daug labiau rūpi „neklysti“ nei „būti teisiems“.

Tas sudėtingumas nėra toks prieštaringas, kaip gali atrodyti.

Apsvarstykite galimybę sumažinti palūkanų normas 2023 m. birželio mėn. (kaip aš tuo metu pasisakiau). Jei jie būtų per anksti sumažinti ir infliacija vėl įsižiebtų, jie atrodytų kvailai. Jei tai nebūtų per anksti, viskas, ką jie būtų pasiekę, buvo: Suteikti kredito lengvatą visiems apatiniams 50% vartotojų; sudaryti daugiau būsto pasiūlos; skatinti CapEx išlaidas; skatinti daugiau samdyti; išlaikyti ekonomikos plėtrą.

Bet štai koks dalykas: jie būtų gavę tiksliai nulį už tokį rezultatą. Tai buvo nedidelė rizika, be jokios naudos.

Taigi vietoj to jie žaidė saugiai. Jie laukė, kol buvo akivaizdu, kad infliacija neveikia ir ekonomika vėsta.

Galime diskutuoti, ar FOMC turėjo pradėti mažinti palūkanų normas 2023 m. birželio mėn. (galbūt šiek tiek anksčiau), ar 2025 m. rugsėjo mėn. (akivaizdžiai vėlai).

Nepaisant to, palūkanų normos bus mažinamos. Tikėtina, kad jie visiškai atsiliepia akcijų kainoms, o tai rodo dar vieną Jerome’o Powello rūpestį – neleisti dirbtinio intelekto siautumui virsti pilnu burbulu. Tai pokalbis kitai dienai.

Mėgaukitės likusia vasaros dalimi!

Anksčiau:

Kodėl FED jau turėtų mažinti (2024 m. gegužės 2 d.)

VKI padidėjimas pagrįstas blogais prieglobsčio duomenimis (2024 m. sausio 11 d.)

Fed baigtas* (2023 m. lapkričio 1 d.)

Kas kaltas dėl infliacijos, 1-15 (2022 m. birželio 28 d.)

Nepaisant Fed, infliacija mažėja (2023 m. sausio 12 d.)

Kodėl Fed visada vėluoja į vakarėlį? (2022 m. spalio 7 d.)

Ekonomika po uždarymo (2023 m. lapkričio 9 d.)

Kaip visi neteisingai apskaičiavo būsto paklausą (2021 m. liepos 29 d.)

_____________

1. Tuo metu aš kaltinau „partizaninį sabotažą“ dėl tvirtų fiskalinių veiksmų trūkumo, tačiau tai buvo plačiai paplitęs tiek iš kairės, tiek iš dešinės. CARES 1 ir 2 aktai (vadovaujant Trumpui) ir 3 (pagal Bideną) tik patvirtino tą išankstinį pastebėjimą, kad žinome, kaip atrodo tinkama knyga; kai mes to neįgyvendiname, tai paprastai yra dėl netinkamų ideologinių ir politinių priežasčių.

2. Tai nacionalinio saugumo problema, ir aš palaikau federalinei vyriausybei įpareigoti 90–180 dienų tiekti tuos, kurie yra svarbūs tautos sveikatai ir gerovei. Jei visos įmonės PRIVALO turėti 3 mėnesių valdiklių tiekimą, tai neturėtų turėti įtakos akcijų kainoms, išskyrus tai, kas efektyviausiai sudaro tiekimą. Ir didelės baudos už pigių užsienyje pagamintų šiukšlių kaupimą, kurios, kai reikės, neveiks.

3. Ir jos pusbrolis Shrinkflation.

4. Iki 2021 m. pabaigos vakcinos tapo plačiai prieinamos, o pandemijos pabaigos pradžia buvo matoma. Po to atėjo keršto kelionių vasara, daugiau išlaidų paslaugoms ir lėtas grįžimas į jei ne įprastą, tai arti.