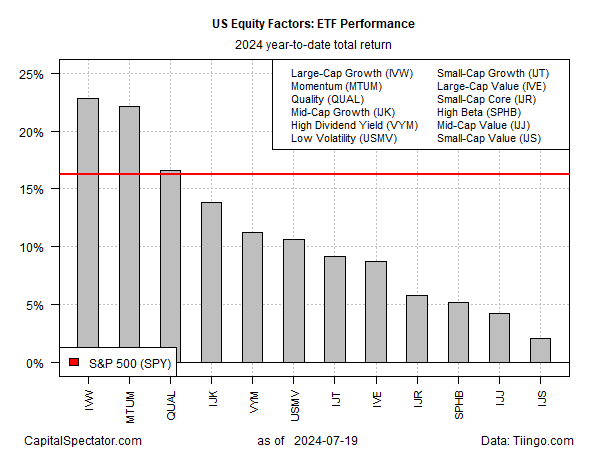

Peržiūrėjus pagrindinius JAV akcijų veiksnius kiekvienais metais, toliau rodomas didelės kapitalizacijos augimas, pirmaujantis žirgų lenktynėse, remiantis ETF kainomis iki penktadienio, liepos 19 d. Tačiau praėjusi savaitė galėjo būti lūžio taškas veiksnys atsilieka, sako analitikai.

Trumpalaikis vadovavimo pokytis tikrai stebina. Apsvarstykite šių metų prasčiausią rizikos veiksnį: mažos kapitalizacijos vertę (IJS). Iki šiol 2024 m. ši faktorių visatos dalis išaugo vos 2,0%. Palyginimui, plačioji akcijų rinka (SPY) pakilo daugiau nei 16%, o lyderė, didelės kapitalizacijos augimas (IVW) išaugo beveik 23%.

Tačiau praėjusios savaitės prekyboje analitikai kalba apie galimybę, kad rinkos lyderystė gali pasikeisti. Pagrindinis katalizatorius: staigus posūkis mažoms kapitalizacijos įmonėms. Dėl staigių pokyčių per vėlesnį vieno mėnesio laikotarpį mažos kapitalizacijos įmonės, paprastai aplenkiančios dideles, dideles.

Dar per anksti drąsiai teigti, ar mažos kapitalizacijos įmonės ir kiti atsiliekantys sektoriai ir veiksniai yra pasirengę pirmauti ilgą laiką, tačiau analitikai svarsto galimybę.

„Manau, kad pasakojimas pasikeitė“, sako Ericas Kuby, „North Star Investment Management Corp“ vyriausiasis investicijų pareigūnas, mažos kapitalizacijos vadovas. „Tikiuosi… šis šuolis per paskutinę savaitę iš tikrųjų yra tik pradžia to, kas gali būti labai ilgas, kelerius metus trunkantis laikotarpis, per kurį mažos kapitalizacijos kapitalas galėtų užimti daug pagrindo.

Marks Group Wealth Management analitikai priminti: „Smulkios kapitalizacijos akcijos jau daugelį metų buvo nepalankios dėl jų santykinai prastų rezultatų ir palūkanų normų, kurios išliko „aukštesnės ilgiau“. Tačiau mažos kapitalizacijos įmonės liepą smarkiai atšoko, nes vis sutariama, kad rugsėjį Federalinis rezervų bankas sumažins palūkanų normas. Kaip greitai atnaujinti, mažesnės įmonės paprastai labiau priklauso nuo pinigų skolinimosi, kad galėtų finansuoti savo augimą (skirtingai nuo įmonių, turinčių milijardus grynųjų pinigų). Jie spėlioja: „Mažiau ribojanti Federalinio rezervų banko pinigų politika galėtų būti kibirkštis, kurios šiai turto klasei taip reikia. Tačiau ilgalaikėje perspektyvoje tai vis tiek atrodo kaip kova dėl mažos kapitalizacijos etalonų.

Fed fondų ateities sandoriai Šiuo metu yra didelė tikimybė, kad centrinis bankas pradės mažinti palūkanų normas rugsėjo 18 d. FOMC susitikime.

Tačiau Yardeni Research strategai perspėja, kad per anksti skaityti apie naujausią energijos pliūpsnį mažomis raidėmis. „Palūkanų normos sumažinimas turėtų padėti padidinti išankstinį pelno maržą, tačiau abejojame, kad keli 25 bazinių punktų federalinių fondų palūkanų mažinimai pagerėtų. [small-caps] reikšmingai“, – įmonė pasakojo klientų praėjusią savaitę. „Problema gali būti ta, kad sėkmingiausia [small-cap] šiomis dienomis įmonės greitai įsigyjamos, kol gali žymiai padidinti pajamas / pajamas / maržas [small-cap] akcijų kainų indeksus“.

Tuo tarpu ETF analitikas Dave’as Nadigas skelbia kantrybę taikydamas tai, kas gali būti vadinama pasitikėjimo, bet patikrinimo metodu. „Jei mes surengsime ilgalaikį mitingą mažomis kepurėmis, o „tvarus“, turiu galvoje, kad turime du ar tris mėnesius, kai visų rūšių mažos kepurės aiškiai numuša kelnes nuo didelių, manau, pamatysite daugybę pinigai vejasi tą pasirodymą, kuris visada būna“, – jis pasakoja CNBC.